II COLOQUIO DE EXPERTOS

Marcelo Zabalaga Estrada

FONDO LATINO AMERICANO DE DESARROLLO

27/04/2010

LA VISIÓN INICIAL DEL MICROCRÉDITO

El concepto de microfinanzas hace referencia a la prestación de variados servicios financieros tales como préstamos, ahorros, seguros o transferencias a la población de bajos ingresos. Entre estos servicios, el producto estrella es el microcrédito, que es el pequeño préstamo otorgado a las personas de bajos ingresos, sin la exigencia de las garantías convencionales de la banca tradicional, siendo uno de sus principales objetivos el de incentivar el desarrollo y la sostenibilidad de las microempresas.

Sin embargo, las microfinanzas han sido practicadas durante siglos bajo la dinámica de grupos de ahorro y crédito informales que han permitido a las personas de bajos ingresos suplir necesidades de acceso al ahorro y al crédito. Esas prácticas financieras, usualmente informales, facilitan recursos que son canalizados a través de prestamistas o usureros que, en la práctica, resultan ser muy costosos e insuficientes para cubrir las necesidades de la población, o, debido a su dimensión, son insuficientes para ser invertidos en actividades generadoras de ingresos. Algunas de estas actividades tienen diferentes nombres alrededor del mundo, en Ghana se llaman "susus", en la India se denominan "los fondos vale", en México "tandas" y en Bolivia "pasanaku". Las modalidades mencionadas permiten que la población de bajos ingresos se dote de recursos financieros sin pasar por el sistema financiero tradicional.

La práctica del microcrédito ha estado vigente en el mundo por décadas, pues se podría decir que nace como parte de la concepción de Cooperativas de Ahorro y Crédito, desarrollada por Friedrich Wilhelm Raiffeisen, quien crea las primeras instituciones de ahorro y crédito en Alemania en 1864 con la finalidad de ayudar a la población rural a no depender de los prestamistas y poder mejorar su calidad de vida. Los créditos de estas instituciones estaban destinados a pequeños agricultores, con la finalidad de permitirles adquirir insumos, semillas y maquinaria para incrementar su producción. (Vanáoslo, 2006).

Este movimiento se extendió a otros países de Europa y América del Norte y a principios de 1900 adaptaciones de ese modelo llegaron a algunas zonas rurales de América Latina persiguiendo dos objetivos específicos: aumentar los niveles de ahorro e inversión del sector rural y reducir las relaciones feudales de endeudamiento.

Entre 1950 y 1970 muchos gobiernos decidieron enfocarse en conceder créditos a agricultores pequeños y otros tratando de aumentar la productividad y los ingresos aplicando tasas de interés reducidas, incluso subvencionando costos. lo que trajo como consecuencia que muchos bancos de desarrollo rural sufran un desgaste en su patrimonio, lo que, añadido a la falta de disciplina para devolver los prestamos y el hecho de que muchos de estos fondos fueron concentrados en agricultores de buena situación económica, evitó el cumplimiento del objetivo principal, el de incentivar y desarrollar la agricultura rural.

Un poco màs tarde, en la década de 1970 se implementaron programas experimentales en países como Bangladesh y Brasil con el objetivo de dotar con pequeños prestamos a grupos de mujeres pobres para que inviertan en actividades generadores de ingresos. La modalidad de estos créditos se basaba en préstamos a grupos solidarios donde la garantía de la devolución del crédito es compartida entre los miembros del grupo. (Mercycorps, 2006).

En el año de 1972 en la India, el banco SEWA fundó un banco cooperativo utilizando capital social de cuatro mil mujeres con el propósito de resolver la falta de acceso a servicios financieros, desde entonces, ha estado proporcionando servicios financieros a los pobres, al pasar los años se ha convertido en una empresa financiera viable que cuenta con más de 30,000 clientes activos, (FNUDC CGAP, 2006).

En 1976, Muhammad Yunus, unos de los grandes expositores de la tecnología financiera del microcrédito, diseñó un programa de crédito experimental, por el cual prestaba pequeñísimos montos de dinero a mujeres pobres de Bangladesh para fabricar canastas de bambú. Rápidamente se dio cuenta del impacto positivo de los créditos en el entorno de estas mujeres, y así, en 1983 fundó el Banco Grameen atendiendo a más de 4 millones de prestatarios convirtiéndose en modelo para la creación de varias otras instituciones de microfinanzas como BRAC, ASA, Proshika.

Estas primeras experiencias, que marcan la historia de las microfinanzas nos llevan a concluir que si bien el concepto de microfinanzas cubre una variedad de servicios financieros como, ahorro, prestamos, seguros o transferencias a hogares de bajos recursos y otros, el microcrédito sigue siendo, sin lugar a dudas el servicio financiero más popular, el cual es definido como el préstamo de pequeños montos que permiten a las personas de bajos ingresos acceder a capital sin garantías convencionales, siendo el objetivo principal que desarrollen microemprendimientos en el área productiva y que les permita amortiguar los excesos y faltantes en el flujo de caja de sus hogares y negocios (Murulanda, B. Otero O., 2005).

Desde los ochenta, han sido las entidades sin fines de lucro u ONGs las encargadas de diseminar la práctica microcrediticia, que se basa en el uso de información privada y seguimiento directo de los créditos y que trata de resolver problemas de información imperfecta y la falta de garantías adecuadas, característica de este tipo de clientes. A partir de esas primeras experiencias, ha habido un derivación hacia tres tipos de ONGS, el primer grupos conformado por ONG, que han adquirido diversa denominación (como IFDs en Bolivia, OSCIPs en Brasil) y otorgan microcréditos destinados a capital de operación o inversión para la creación de microempresas. El segundo grupo está formado por instituciones que se crearon como ONG pero que, con el tiempo han pasado a formar parte del grupo de instituciones reguladas tipo EDPYME (Perú) o FFP (Bolivia) y, por último, están los bancos comerciales que han extendido sus servicios financieros al nicho de clientes pobres.

La tecnología de los microcréditos tiene como uno de sus pilares principales el considerar la posición de la persona en la comunidad como garantía para el crédito, es decir, "un capital social" que en algunos casos es más importante que la garantía financiera (Bancosol, 2006). De esta manera una de las modalidades más exitosas y más utilizadas en el microcrédito es la de "grupos solidarios", que consiste en la formación de grupos entre 3 y 10 personas; cada grupo recibe un crédito y todos los miembros son responsables por el repago del mismo dentro de los periodos específicos. Los montos de los créditos están basados en las necesidades de los integrantes del grupo y todos deben recibir una porción similar del monto total. El modelo es una combinación de presión social, que garantiza el repago y la necesidad de nuevos créditos; combinación que hace que los niveles de mora se mantengan bajos. Otra característica principal en esta y las otras modalidades es la relación que existe entre el cliente y el oficial de crédito, quien tiene que visitar al cliente en su negocio o casa para poder verificar las características del negocio y medir la capacidad de pago. Pasada esta etapa, el oficial de crédito continua con visitas periódicas, que le permiten hacer un seguimiento del estado del negocio y comprobar que el microcrédito fue adecuadamente utilizado.

Otra conocida metodología de microcrédito es la denominada de bancos rurales; siendo FINCA, en 1984, una de sus difusoras más activas. El objetivo es el mismo, es decir, proporcionar pequeños montos de dinero destinados a capital de trabajo para el desarrollo de familias con bajos ingresos económicos. Los bancos están ubicados en áreas rurales, donde los bancos tradicionales no ofrecen sus servicios y las garantías son solidarias y respaldadas por el capital social. Cada banco rural agrupa a un grupo de entre 10 y 35 personas que tienen la oportunidad de acceder a préstamos, practicando el ahorro en forma simultánea. Los diferentes grupos están obligados a elegir un líder, formular estatutos, supervisar los créditos y aplicar sanciones en caso de incumplimiento; el objetivo principal de este método es promover la cooperación sobre la competencia ya que todos los miembros de la comunidad son beneficiados. Este modelo se ha difundido de manera importante en áreas rurales; sin embargo, al inicio dependió en gran medida de las donaciones para su implementación.

A las dos metodologías de microcrédito mencionadas se ha venido a añadir, desde fines de los ochenta una nueva, que consiste en el crédito individual y que ha ido reemplazando paulatinamente al crédito solidario. En la actualidad, en mercados microfinancieros maduros como el boliviano y el peruano, el microcrédito individual es el mayoritario.

Por otra parte, ha ido creciendo la tendencia hacia entidades reguladas y viables comercialmente, mientras que aquellas instituciones que dependan de donaciones para su funcionamiento y no entren en un sistema regulatorio limitarán su crecimiento y eventualmente desaparecerán de la industria.

A pesar de que el microcrédito se justificó inicialmente (Gonzáles Vega 1994) como un financiamiento de libre disponibilidad, las entidades microfinancieras no han podido dejar de lado la consideración del objeto definido (capital de operaciones o capital de inversiones) del "crédito para la microempresa". Sin embargo, a medida que la industria microfinanciera ha ido evolucionando se ha llegado a una visión más amplia de las necesidades financieras de la población de bajos recursos, extendiendo los servicios financieros a productos de ahorro, seguros, remesas y, en el caso de los microcréditos, a créditos para vivienda o créditos de libre disponibilidad demostrando que los mismos son necesarios para el completo desarrollo de este sector de la población.(Von Stauddenberg D., Pérez, M., 2005).

En materia de desarrollo, las microfinanzas han cambiado la formulación de políticas de desarrollo, puesto que permitieron desechar la idea de que las personas de bajos ingresos no tenían capacidad de endeudarse y hacer frente al pago de una deuda a precio de mercado. Se ha demostrado que la población de bajos ingresos es capaz de repagar sus deudas y que tienen capacidad de emprender pequeños negocios si tienen acceso a pequeños montos de dinero.

De esta manera, se puede decir que existen varios principios que subyacen a las microfinanzas como estrategia de desarrollo:

- El sector informal es capaz de crecer y generar riquezas si tiene la posibilidad de acceder a capital en forma de crédito y ahorro reconociendo que estos servicios tiene un impacto positivo, sin embargo, debe complementarse con estrategias adicionales de desarrollo (Robinson, 2000).

- El acceso a servicios financieros brinda a la población de bajos recursos la oportunidad de realizar inversiones que mejoran sus niveles de vida (González Vega et al., 2002).

- El sistema financiero puede crear tecnología financiera capaz de adecuarse a las necesidades de sectores de bajos ingresos, permitiendo la prestación de servicios financieros de forma sostenida hacia este sector de la población (Otero, rhyne., 1994).

Finalmente, es crucial el papel que las microfinanzas están jugando en la actualidad para solucionar el problema de la exclusión del sistema financiero que sufren millones de personas de bajos ingresos, demostrando, por otra parte, que esas personas tienen la capacidad de producir y ser parte del desarrollo económico del país, con grandes posibilidades de salir de la pobreza.

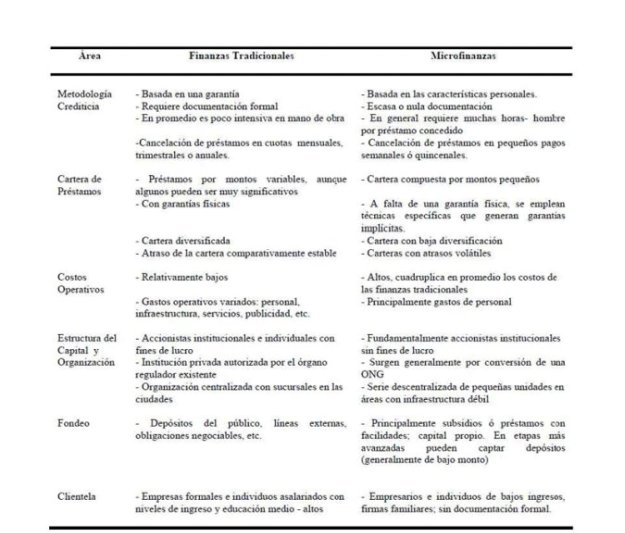

El siguiente cuadro nos muestra las características y diferencias de las microfinanzas con relación a las finanzas tradicionales.

Cuadro 1: Características de las Microfinancieros respecto a las Finanzas

Tradicionales

Fuente:JanssonyWenner,1997

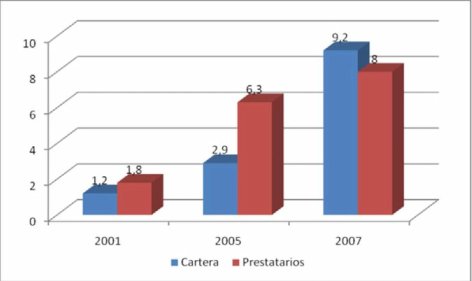

El siguiente gráfico nos muestra un resumen de la evolución de las microfinanzas en América Latina:

Gráfico 1: Evolución de las microfinanzas en América Latina

(CarteraenMilesdeMillonesde$USyPrestariosenMillones)

Fuente: Glen Westley (BID) y Bob Christen (CGAP)- 17 paises, 2001; 2005- Navajas y Tejerina (BID), 2007; Microfinanzas en America Latina y el Caribe, 2007; BID/FOMIN, 2007

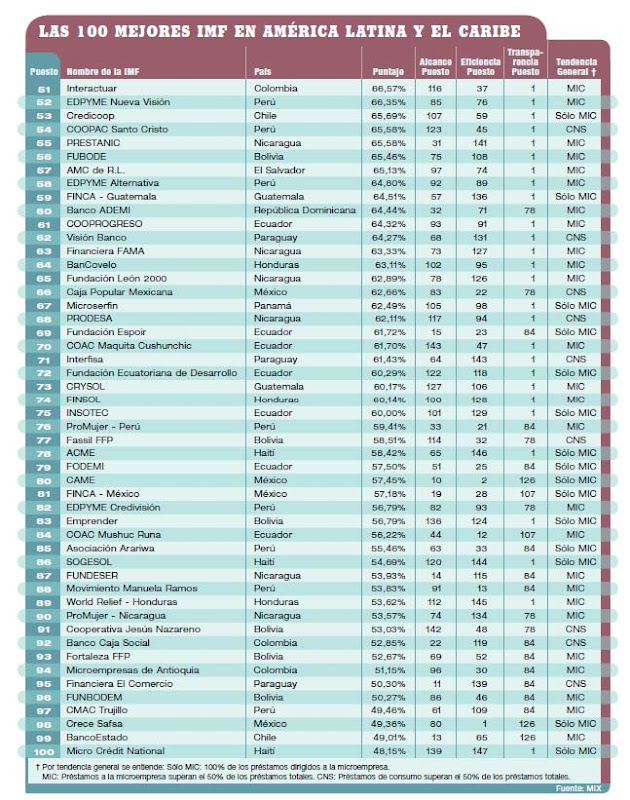

Para concluir, el año 2009 el Fondo Multilateral de inversiones y el "Microfinance Information Exchange" (MIX) han presentado un informe llamado Microfinanzas Américas 100 donde se mencional a las 100 principales instituciones microfinancieras de America Latina y el Caribe. En ese sentido, la tabla a continuación clasifica las principales IMFs del sur, donde se expone una combinación de indicadores de alcance, eficiencia y transparencia.

Los creadores aseguran que esta combinación de factores logra reflejar adecuadamente el impacto de las IMFs en la región.

Cuadro 2. Las 100 mejores IMF en América Latina y el Caribe

Fuente:BID,2009.

Cuadro2.(Continuación...)

Fuente:BID,2009.

OBJETIVOS Y METASDELOS 80’s VERSUS RESULTADOS

Como ya se mencionó, a principios de la década de los ochenta prevalecían las políticas de créditos rurales subvencionados, que cumplían de alguna manera la intención pública de transferir excedentes al área rural, pero que debido a su pésima aplicación generaron bajo desempeño, elevadas tasas de mora y costos administrativos desproporcionados. Esta situación vino acompañada de la insolvencia de los bancos de desarrollo agrícola y la acumulación de créditos subvencionados hacia los agricultores más grandes. Dadas estas circunstancias, la prevalencia del Concenso de Washintgon y la retirada de los gobiernos de los escenarios económicos nacionales, se arguyó que los principios básicos del enfoque tradicional (crédito agrícola subvencionado) habían fracasado y debían ser reemplazados por una nueva escuela de pensamiento.

Esta nueva escuela, denominada " financial systems approach", no clasifica al crédito como un insumo necesario para el desarrollo agrícola, si no, simplemente como un servicio financiero que debe ser ofrecido libremente a tasa de mercado. Esta corriente enfatiza en la importancia de ofrecer créditos con tasas de interés razonables, dado que los subsidios al crédito retrasan el desarrollo de los instituciones microfinancieras. De esta manera, con el impulso que se imprimió a la etapa neoliberal, el foco de interés se vió desplazado del agricultor o del pequeño artesano a la constitución de instituciones sostenibles y más tarde rentables.

Por otra parte, la alta migración de la gente del campo a las zonas urbanas debilitó la importancia económica de la agricultura, reduciendo la importancia de este sector y sustituyéndola por los sectores de la industria, comercio y servicios, que pasaron poco a poco a emplear cada vez mayor cantidad de mano de obra e insumos, sin embargo llego un punto en el cual, la sobre inmigración de la población rural hacia las ciudades creó una sobre oferta de mano de obra que no pudo ser absorbida por el sector formal, dando lugar al desempleo y subempleo ocasionando que los niveles de la actividad informal se incrementen, y el clima apropiado para la creación de microempresas o migración hacia otros países. Este panorama contribuyó a comprender la necesidad de fomentar la creación de intermediarios financieros capaces de cubrir esta demanda inusual.

De esta manera, el esquema de financiamiento basado en la centralización hacia instituciones rurales y subvención con garantías soberanas de los países receptores fue cambiado por una esquema de financiamiento que ofrecía líneas de crédito rotativas, créditos a plazo, aportes de capital y cuasicapital e inversiones en fondos de inversión destinados a la formación de IMFs, además de asistencia técnica. Esta gama de servicios financieros abrió la puerta a una diversidad de enfoques, metodologías y esquemas de trabajo destinados a promover las microfinanzas. Como consecuencia, los proyectos con resultados satisfactorios fueron reproducidos en otras regiones, logrando que el mejoramiento de la tecnología microfinanciera se extendiera rápidamente (Miller, 2000).

Por otra parte, los programas de microcrédito alrededor del mundo fueron mejorando la metodología de implementación demostrando que el financiamiento a los pobres era viable, especialmente entre las mujeres de bajos recursos, que demostraron tener excelentes tasas de repago, comparándolas incluso con los mejores sectores del sistema financiero formal de los países desarrollados; por último, se demostró que los pobres eran capaces de pagar tasas de interés que permitían a las instituciones financieras cubrir sus costos.

De esta manera en los años noventa América Latina superó su etapa experimental, enfocando su marco de acción en la especialización de oferta de servicios financieros, especialmente el microcrédito.

El modelo adoptado por las instituciones microfinancieras es, en su gran mayoría "minimalista" pues ofrece préstamos individuales sin servicios de apoyo adicionales (Babson, 1997), concibiendo el crecimiento del crédito promedio y la madurez de la cartera como un parámetro de consolidación dentro del mercado microfinanciero, sin tomar en cuenta la misión social de las IMFs y considerando a las microfinanzas como una herramienta financiera progresista (Christen, R., 2001). Este modelo es sin duda alguna, el más utilizado en América latina, sin embargo hay instituciones que aplican esquemas complementarios, como la Fundación Carvajal, en Colombia, que incluye entrenamiento y educación en temas financieros y eventualmente salud y normas de higiene. (Miller, T., 2006). Lo mismo pasa con la mayor parte de las entidades que trabajan con la modalidad de "banca comunal", pues tienen aparejada una serie de servicios de salud, de educación y de nutrición.

Otro hecho relevante a fines de la década de los noventa y en gran medida en esta primera década del Siglo XXI fue la capacidad que tuvieron las entidades microfinancieras para establecer carteras de crédito de alta calidad y lograr altas tasas de crecimiento en activos que permitíeron iniciar procesos de conversión a bancos o intermediarios financieros especializados en servicios microfinancieros. Procrédito, Prodem y FIE en Bolivia, son algunos de los casos más representativos.

Los siguientes aspectos muestran algunas de las características que fueron adoptadas por la microfinancieras, superando las prácticas de las instituciones de crédito rural de pasadas décadas (González – Vega, 1997).

- Se estableció que el costo total obtener un crédito era más importante que la tasa de interés por si sola, es decir que, en lugar de buscar formas para controlar la tasa de interés, o en el peor de los casos subsidiarla, los esfuerzos fueron canalizados para bajar el costo total de endeudamiento a través de la reducción de costos de transacción, métodos más eficientes para colocar y recuperar los créditos y mediante la promoción de la competencia para evitar monopolios.

- El crédito clasificado como un insumo: el crédito era considerado como un insumo, cuanto más se canalizaba a las unidades productivas era mejor, por lo tanto para lograr la canalización de ese insumo había que establecer bancos de desarrollo y canalizar el crédito hacia abajo. Esta concepción del crédito cambió y la gran mayoría de las IMFs latinoamericanas entendieron que "el crédito es un frágil instrumento financiero que puede ofrecer poder de compra para aprovechar oportunidades que ya existen" (González – Vega, 1997).

- Desarrollo de la cartera: la gran mayoría de las IMFs latinoamericanas se enfocaron en desarrollar más el manejo de su cartera de crédito (activos) que la captación de depósitos (pasivos). Sin embargo a finales de la década de los noventa muchas IMFs se convirtieron en intermediarios completos, a partir de legislaciones que permitieron la conversión en entidades reguladas, ofreciendo por lo tanto una gama más amplia de servicios financieros: crédito, depósitos y transferencias bancarias (Prado, 1999). Cabe señalar, sin embargo, que en la mayor parte de los países, las ONG no están reguladas y, por lo tanto, no pueden captar depósitos del público. Este hecho no invalida la capacidad de ahorro que tienen los productores rurales en Latinoamérica (Wenner y Proenza, 1999) ya que se ha demostrado empíricamente que tienen la capacidad de ahorrar, aunque algunas veces lo hace en activos no financieros.

Este cambio se da a raíz de la observación que hizo Robert Vogel en 1987, al decir que, "aquellas instituciones que tienen una misión de permanencia en el mercado, de atención al cliente y de independencia, son aquellas que buscan maneras de estructurar sus pasivos en forma diversificada, con base en depósitos locales y en cuentas de ahorro, que no asumen riesgos cambiarios y que controlan el riesgo de tasa de interés." - La existencia de instituciones viables: solo las IMFs capaces de ser autosuficientes financieramente, serán capaces de sobrevivir en el largo plazo. Se pudo demostrar que las instituciones microfinancieras podían generar los recursos suficientes para cubrir sus gastos de funcionamiento. Para poder desarrollar instituciones viables y permanentes se debe considerar como un factor importante el capital humano.

- La gobernabilidad importa: en un principio se consideraba que la participación de los accionistas terminaba al realizar el desembolso. En la actualidad se considera que el acompañamiento y la supervisión de las inversiones es tan importante, o incluso más relevante, que las funciones de aprobación y desembolso, ya que los directivos deben transmitir a la gerencia que el aporte de capital efectuado tiene un costo y que la instituciones tiene la responsabilidad de crear valor, de otra manera la institución perderá la razón de ser.

- Marco regulatorio: se comenzó a perfilar la necesidad de crear un entorno en el que se establezcan reglas claras de regulación y control de la actividad en áreas de adecuación de capital, calidad de los activos, gestión de la institución y manejo de liquidez, con el objetivo de establecer los requisitos mínimos para poder operar.

- Seguimiento al desempeño de la institución: se estableció que el apoyo más eficiente y eficaz para el desarrollo de las IMFs va más allá de la colocación de fondos. El desempeño se basa también en la adecuada formulación de políticas, la elaboración de planes, la medición del desempeño, el reclutamiento y la inversión en el capital humano de las instituciones. Se debe realizar un continuo seguimiento a estos aspectos para poder alcanzar el éxito institucional.

Es evidente que en esta década las microfinanzas han alcanzado un elevado nivel de madurez, ya que la tecnología financiera aplicada, el nuevo enfoque de las instituciones, la incorporación de nuevos servicios financieros y los resultados financieros son en la mayoría de los casos satisfactorios. Por otra parte, ya existe suficiente experiencia internacional sobre buenas prácticas en microfinanzas, que hace que las IMFs logren desarrollar todo su potencial. Finalmente, la mayoría de las instituciones microfinancieras han pasado a considerar a los pobres como clientes, por lo tanto sujetos o no de crédito y ya no población pobre a la que se debe necesariamente ayudar.

LA VISIÓN DE DESARROLLO Y EL IMPACTO SOCIAL

Para poder determinar el impacto social y económico que las microfinanzas, especialmente los microcréditos han tenido en el desarrollo de un país, es importante definir o establecer lo que entendemos por desarrollo. En este sentido, podemos decir que en términos económicos el desarrollo implica que existan disponibilidad de suficientes bienes y servicios como para responder a las necesidades de la población. En algunos casos esto significará suficientes fuentes de empleo para la población, en otros casos ingresos suficientes, en otros casos será el Estado el principal proveedor, en otros la empresa privada.. En cualquier caso la distribución de la riqueza debe permitir que toda la población tenga acceso a servicios básicos. Desde un punto de vista social y ambiental podríamos decir que el desarrollo es una condición social en la que las necesidades de la población se satisfacen utilizando los recursos naturales de manera racional y sostenible, respetando el entorno en que vive. El desarrollo significa que todos los grupos sociales de la población tengan acceso a servicios básicos como vivienda, salud, educación y alimentación y que su cultura sea respetada (Pico, A., 2006).

El concepto de desarrollo ha tenido una serie de cambio a través del tiempo. Por ejemplo, en la década de loss cincuenta y sesenta el concepto de desarrollo se basaba en un sistema de producción capitalista en el que el objetivo principal era la maximización del beneficio, la acumulación del capital y el logro en avances tecnológicos. A lo largo de la década de los setenta comienza a nacer la preocupación por el medio ambiente, dando lugar al concepto de Desarrollo Sustentable, pasando el medio ambiente y la sostenibilidad, en la décad de los ochenta y noventa, a ser protagonistas de la definición de desarrollo.

Por último el concepto de desarrollo utilizado por las Naciones Unidas dentro de sus informes anuales de desarrollo indica que "el desarrollo es básicamente un proceso de vida que permite contar con alternativas u opciones de selección para las personas, agrupando las aspiraciones de las personas en tres categorías: la búsqueda de conocimientos, contar con una vida saludable y prolongada y tener acceso a los recursos suficientes que les permita tener un nivel de vida aceptable (Pico, A., 2006).

Entonces, podemos decir, el desarrollo implica la combinación de una serie de variables económicas y sociales que permiten tener a una población un nivel de vida aceptable, respetando el uso de los recursos naturales y respetando las costumbres y tradiciones de cada grupo social.

A partir de los años 90 las microfinanzas han tenido una importancia creciente en los esfuerzos para lograr objetivos de desarrollo al considerarse una herramienta exitosa en la lucha contra la pobreza, sin embargo siguen existiendo dudas sobre la forma en que los objetivos sociales y económicos se ajustan y el impacto final que ambos tienen sobre el entorno para lograr el desarrollo de la comunidad en la cual se aplican.

Por otra parte, a comienzo de la década de los 2000, las microfinanzas fueron presentadas como la solución a la pobreza ya que esta nueva tecnología financiera permitía llegar a los pobres y generar actividades para tener ingresos de forma sostenible, revolucionando las ideas y prácticas del desarrollo. A partir de estas constataciones, los programas microfinancieros fueron adquiriendo un gran apoyo por parte de organismos multilaterales como el Banco Mundial, BID, CGAP y otros organismos de cooperación.

A raíz de este comportamiento se generó un apoyo masivo que en algunas ocasiones superaba a la demanda del sector, ya que se coloca a las microfinanzas como una panacea1 en la lucha contra la pobreza. Sin embargo, la realidad muestra que la posibilidad de acceder a crédito o al acompañamiento de actividades generadoras de renta es solo una elemento más en el proceso de desarrollo, ya que brindar la oportunidad a familias de bajos ingresos de acceder a recursos para microactividades productivas o comerciales no es una receta universal para mitigar la pobreza. Algunas de las principales causas son:

- No todas las personas tienen visión empresarial y están preparadas para ser empresarias.

- El costo de que el negocio no triunfe es muy caro, ya que en situaciones de vulnerabilidad (pobreza) el costo del fracaso es demasiado pesado.

- El mercado se puede saturar al implementar la misma estrategia reiteradamente dentro de una misma zona.

- Las personas de bajos ingresos requieren, por lo general, acciones de formación más intensas para poder aprovechar el financiamiento adecuadamente.

Por todo lo mencionado anteriormente parece ser más razonable considerar el acceso al microcrédito como un instrumento más en la lucha contra la pobreza y aceptar que la financiación por sí sola no genera desarrollo.

La coincidencia en referirse a este término (panacea) por parte de tantos autores da idea de las expectativas que se habían generado. Van Maanen, exdirector de Oikocredit (2004) dedica un capítulo a explicarlo ("Microcredit is not a panacea for poverty"), DaleyHarris (2007) comienza en la primera página de su informe recalcando que no se trata de una panacea, aunque sí una de las herramientas más poderosas de lucha contra la pobreza. Cortés (2007) en el marco de la posible contribución a los ODM se refiere a los microcréditos en esos mismos términos.

Sucede muy frecuentemente que, para tratar de salvar esta clase de problemas de impacto en la lucha contra la pobreza se utilicen indicadores como el número de clientes o la baja tasa de morosidad para argumentar que los programas de financiamiento funcionan, ya que se asume que si los clientes tienen capacidad de repago han mejorado su posición. En algunos casos puede ser que estos indicadores sí reflejen la realidad, sin embargo se ha demostrado que es posible obtener altas tasas de repago y que los prestatarios no mejoren su situación.

El estudio de otros casos, como el de Grameen Bank, donde se hace un seguimiento de los clientes y se demuestra que muchos de los clientes después de participar en el programa superan la línea de pobreza parece demostrar un avance significativo, sin embargo, no hay pruebas suficientes que demuestren que este avance se desarrolla gracias al hecho de ser cliente de esta institución. Existe la posibilidad de que las mejoras se produzcan gracias a una mayor estabilidad macroeconómica o cambios favorables en algún otro sector que no ha sido controlado.

En este sentido, Lacalle y Rico (2007) hacen una propuesta de la metodología necesaria para realizar un análisis de impacto que realmente explique los alcances de un programa de microfinanzas, proponiendo que se utilice un grupo de control de tal manera que al lapso de un tiempo se pueda comparar los cambios en la situación del grupo participante con el grupo no participante. Este tipo de procedimientos permitiría obtener resultados más objetivos y precisos acerca del impacto real de los microcréditos.

Con relación al impacto social, durante las últimas décadas los esfuerzos para lograr la sostenibilidad de las instituciones microfinancieras fueron concentrados hacia la búsqueda de la viabilidad financiera e institucional, dando por sentado su utilidad social, sin embargo, de nada sirve hablar de sostenibilidad financiera si los servicios proporcionados no influyen en el nivel de pobreza y en el mejoramiento de la calidad de vida de sus clientes. En este sentido, podemos decir que el impacto de esta tecnología financiera en el ámbito social debe ser medido tomando en cuenta en que porcentaje atiende a la población de bajos ingresos y en qué medida estas personas han mejorado su nivel de vida al ser parte del programa.

Es de conocimiento general que el principal aporte de las microfinanzas, especialmente de los microcréditos para generar desarrollo es el impacto que tiene en su lucha contra la pobreza. Sin embargo, para poder alcanzar este objetivo es necesario ofrecer servicios complementarios y adoptar enfoques integrales, donde el préstamo es un medio para alcanzar el objetivo principal, que es mejorar las condiciones de vida de la población. Este concepto resulta muy amplio y es difícil medir su alcance real, ya que la posible mejora en la calidad de vida se vea reflejada en diferentes aspectos de la vida del cliente, pudiendo ser beneficiados en salud, educación propia y de los integrante de la familia y en las condiciones básicas de infraestructura e higiene o el empoderamiento de las mujeres en su entorno, que es otra meta importante . En este contexto, se debería tomar en cuenta estos aspectos para poder determinar el alcance de las microfianzas, sin embargo es muy poca o casi nula la información cuantitativa disponible. Es posible encontrar algunos estudios de impacto para una IMF determinada, que nos permiten conocer el alcance social de la misma, sin embargo no existen fuentes que nos permitan conocer este desempeño a nivel global o continental. (Gulli, H. 1999).

Estudios parciales realizados en Bolivia muestran que el impacto de microcréditos concedidos en el área agrícola a comienzos de los noventa fueron positivos, dado que mientras el sector crecía al dos por ciento, los beneficiados con el préstamo tuvieron un incremento de ingresos de cinco por ciento.

En otros estudios de impacto, esta vez urbanos, se observó que la tasa de escolaridad de las familias beneficiadas con el préstamo había disminuido con relación a un periodo anterior, fenómeno que pudo ser consecuencia de las altas tasas de interés que debían pagar los prestatarios o que las estrategias familiares se basaban en contratar más mano de obra familiar a medida que iban creciendo.

Por último, contrariamente a los lugares comunes, en cuanto al impacto del microcrédit, Sara Flounders escribió en abril del 2010, que el fracaso de los microcréditos es claramente visible en Bangladesh donde después de 25 años de aplicarlo, los niveles de pobreza no han disminuido y por el contrario se han elevado. Por otra parte, gran porcentaje de la población campesina ha perdido sus tierras debido a la imposibilidad de devolver sus créditos. Las altas tasas de interés, entre el 40 y 100 por ciento anual, consumen a millones de personas que se ven desmoralizadas por el peso de la deuda.

Flounders señala que los países imperialistas han disminuido considerablemente su ayuda a programas públicos de salud, educación y otros servicios enfocando más bien estos recursos al financiamiento de más programas de microcrédito, "los beneficios de cientos de millones de pequeños microcréditos son solo una mínima parte del saqueo imperialista de los países en desarrollo’’. El Wall Street Journal (2009) afirma que "lo que comenzó como un experimento social para ayudar a los más pobres del mundo también ha demostrado que puede obtener algún beneficio". Por lo tanto en los países en desarrollo como África, Asia y America Latina, la micro financiación es cada vez más rentable para los grandes bancos comerciales, siendo así que esta herramienta de lucha contra la pobreza, se vuelve un instrumento para reciclar a los pobres, como clientes y ponerlos al servicio de los ricos.

Esta línea de reflexión lleva a pensar que si las microfinanzas son funcionales al capital, podrían también ser un instrumento eficaz para el desarrollo de los microempresarios, si se trabaja bajos las siguientes condiciones:

- Si las microempresas son capaces de generar empleo, que sea bien remunerado.

- Si son capaces de ampliar la oferta de bienes y servicios de manera sostenida.

- Si el receptor tiene capacidad de repago sin desmejorar su nivel de vida.

PERSPECTIVAS DE LAS MICROFINANZAS

A partir de este análisis de situación, logros y diversidad de las actividades microfinancieras, se puede concluir en algunos temas relevantes tanto para la situación actual como para los próximos pasos y perspectivas del sector:

- Es necesario dejar de suponer que los programas de microfinanzas tienen un valor añadido social y empezar a definir objetivos e indicadores de desempeño social que sean capaces de establecer las prioridades sociales, de este sector de la población, y fijar criterios de evaluación. "no se trata solo de trabajar con las personas más pobres, sino también de hacerlo con criterios éticos y coherente con la finalidad social" (Gutiérrez, J., 2008).

- Si el objetivo principal de las microfinanzas es la lucha contra la pobreza, se debe desarrollar estudios que sean capaces de arrojar resultados cuantitativos más claras que nos permitan determinar el impacto real.

- Los microcréditos no se pueden ver como un producto homogéneo existe el crédito de vivienda, el crédito para capital de operación, para capital de inversión, crédito de consumo, entre otros. Los créditos de vivienda tienen más impacto a largo plazo, mientras que las demás modalidades generan incremento de capital únicamente en el corto y mediano plazo.

- La forma en que el sistema financiero contribuye a los objetivos de desarrollo no es clara, por lo tanto, es necesario dedicar más recursos para estudiar la relación entre el sistema financiero y los objetivos sociales para crear desarrollo; y de esta manera poder avanzar había objetivos concretos de reducción contra la pobreza y equidad.

- Existe una clara necesidad de implementar la captación de ahorro si es que el sector quiere avanzar hacia la generalización de los programas microfinancieros; si bien es verdad que se han dado avance en este sentido, todavía se está lejos de lograr resultados satisfactorios.

- Es responsabilidad de los gobiernos desarrollar la infraestructura necesaria para que estos micro empresarios puedan comercializar sus productos, por lo tanto, el gobierno tiene que ser capaz de crear condiciones favorables que el acceso a los servicios financieros genere utilidades reales y nuevos nichos de mercado que estén bien integrados con la economía del país. Por lo tanto, se necesita poner en práctica nuevas políticas que apoyen la integración del mercado, que mejoren la infraestructura, la educación con el fin de reducir los costos de transacción en la compra y venta de bienes.

- Los encargados de crear políticas macroeconómicas deben crear políticas que permitan el desarrollo de la tecnología microfinanciera, las tasas de interés deberían ser modestas y estables para que los pobres puedan invertir. La inflación debe ser controlada; las políticas comerciales deberían estar orientadas a estimular la producción de bienes en los cuales los pobres cuenten con ventajas comparativas. Si existieran estas políticas el microcrédito tendría retornos altos y mayores alcances sociales. (IFPRI, 2003).

- Las tasas de interés deben ser reguladas de tal forma que impidan los techos de usura y así se garantice la viabilidad financiera de las instituciones y el acceso futuro a los servicios financieros a los pobres.

- La creación de un marco de regulación es un pilar fundamental para que las IMFs prosperen en el largo plazo, por lo tanto, el gobierno debe crear el marco de políticas y leyes en las cuales estas deben desenvolverse; el gobierno también debe implantar confianza en el marco de regulación creando un marco claro y flexible donde las entidades de supervisión puedan hacer cumplir las reglas establecidas.

- En el marco regulatorio se deben considerar tres áreas importantes: (1) favorecer el manejo financiero para que sea seguro y sostenible, exigir transparencia en la gestión que cuente con un sistema de contabilidad eficiente, (2) regir las transacciones entre agentes e instituciones financieras y (3) asegurar condiciones competitivas.

El papel principal de esta regulación debe ser el proteger a los ahorristas y fortalecer el movimiento de las microfinanzas y no pedir su desarrollo con reglas muy rígidas o esquemas rígidos que les impida innovar.

Por último es importante hacer una evaluación clara y objetiva por parte de todos los agentes involucrados para definir si la inversión en microfinanciamiento es realmente el medio socialmente más barato y con mayores alcances para reducir la pobreza, garantizar la seguridad alimentaria y mejorar otras variables socioeconómicas que les permitan a los pobres mejorar su calidad de vida. "Cuando las IMFs estén ajustadas a las necesidades y condiciones de la población local y estén ubicadas dentro de un conjunto mas amplio de políticas y programas de mitigación de la pobreza, marcaran la diferencia entre la miseria y una vida saludable y productiva" (IFPRI, 2003)

ANEXO

Según el Microfinance Information Exchange (MIX), la cartera de la industria de las microfinanzas en Latino América y el Caribe creció a un ritmo de 37.1 por ciento el 2007 y a 13.6 por ciento el 2009, llegando este último año a una cartera de créditos de 13,9 millones de dólares. El número de préstamos creció más lentamente, el 22 por ciento el año 2007 y el 14.1 por ciento el año 2008, llegando a 12.9 millones de préstamos.

Las razones para esta desaceleración del crecimiento en la industria de microfinanzas fueron la desaceleración económica, el sobreendeudamiento y la crisis financiera.

Por otra parte, los depósitos acumularon 9,009 millones de dólares concentrados en 13.4 millones de cuentas. La evolución muestra resultados mixtos, ya que la dinámica en el saldo de depósitos se desaceleró a un 15.8 por ciento a pesar de que el numero de cuentas incremento a un 34.5 por ciento. Esto sucede como resultado de una gran concentración en cuentas con montos pequeños. Otras IMFs optaron por mantener la liquidez antes que la colocación para prevenir cualquien eventualidad. (MIX,2010).

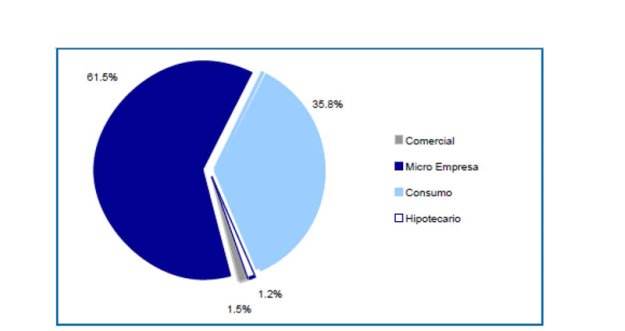

Las Las IMFs que optaron por divesificar su portafolio de productos crediticios obtuvieron niveles de rentabilidad y de cartera en riesgo mas altos comparadas con aquellas que optaron por enfocarse en el crédito a la microempresa.

Cuadro 3: TIPO DE CRÉDITO, DISTRIBUCION DE LOS PRÉSTAMOS – 2008

Fuente: MIX, 2010

Cuadro 4: TIPOS DE CRÉDITO, COMPOSICIÓN DE LA CARTERA

Fuente: MIX, 2010

Referencias

Desarrollo ecónomico2010last update. Available: www.econolink.org.ar [abril 20, 2010].

Historia de las microfinanzas Buscar con Google . Available: http://www.google.com.bo/search?q=historia+de+las+microfinanzas&hl=es&sa=X&tbo=p&

tbs=tl:1,tll:1960,tlh:1964&ei=qH7MS83cDcXflgf5laG6Bg&oi=timeline_histogram_main&ct=t

imeline-histogram&cd=1&ved=0CGIQyQEoAQ [4/19/2010,2010].

, Una segunda mirada a las microfinanzas: La secuencia de crédito y crecimiento en la historia económica | elcato.org . Available: http://www.elcato.org/node/2292 [5/4/2010, 2010].

BENCHMARKS DE AMERICA LATINA Y EL CARIBE 2009, 2010. América Latina y el Caribe 2009. Microfinance Information Exchange.

CLÉMENT, J.M., 2009. Microcréditos: Evolución y Pespectivas.

DELFINER, M., PAILHÉ, C. and PERÓN S., 2006. Microfinanzas: un análisis de experiencias y alternativas de regulación.

FAHSBENDER, J.C., 2004. Microfinananzas: concepto y características generales. N 23.

GONZÁLEZ VEGA, C., 2001. Estrategia para la profundizancion de los mercados financieros rurales en los paises Andinos y del Caribe. BID.

GONZÁLEZ VEGA, C., 2001. Reformas Financieras en la Década de los Noventa: Logros y Retos Inesperados. Academia de Centro América.

GONZÁLEZ VEGA, C., 1998. Microfinance Apex Mechanisms: Review of the Evidence and Policy Recommendations. CGAP-OSU.

GONZÁLEZ VEGA, C., 1998. Servicios Financieros Rurales: Experiencias del Pasado, Enfoques del Presente. 2530 edn.

GONZÁLEZ VEGA, C., 1997. Pobreza y Microfinanzas: Lecciones y Perspectivas. 2392 edn. Economics and Sociology.

GUTIÉRREZ, J., 2009. Microfinanzas y desarrollo: situación actual, debates y perspectivas. 49. Bilbao: Hegoa.

INTERNATIONAL FOOD POLICY RESEARCH INSTITUTE., 2003. LA BANCA PARA LOS POBRES, Cómo liberar los beneficios de las microfinanzas.

MARTÍNEZ, R., RONDÓN, M.C. and VALENCIA, A., 2009. Microfiananzas Américas: Las 100 mejores. Washington, DC: Fondo Multilateral de Inversiones del Banco

Interamericano de Desarrollo.

MARULANDA, B. and OTERO, M., 2005. Perfil de las Microfinananzas en Latinoamérica en 10 años: Visión y Características. Boston: ACCION International.

MILLER SANABRIA, T., 2005. el modelo Latinoamericano de microfinanzas una mirada desde adentro.

MILLER, T., 2000. Microfinanzas: las lecciones aprendiad en América Latina. BID.

VON STAUFFENBERG, D., PÉREZ, M., 2006. Informe sobre el estado de las microfinanzas en América Latina. 1. España: Centro de Apoyo a la Microempresa CEAMI).